来源丨韬映资本(ID:ToweringCapital)

作者丨韬小映

20世纪30年代,《魂断蓝桥》、《乱世佳人》、《米老鼠和唐老鸭》等优秀影片不断涌现;20世纪80年代日本经济低迷,动画、漫画、游戏等产业崛起;1997年亚洲金融危机,韩国文化产业逆流而上,韩流开始走向全球,至今仍是重要流行元素......

“经济越低迷,文化产业就越繁荣”已经多次被历史证实。如今,全球经济复苏趋势放缓,中国宏观经济增速下行压力较大。整体经济承压的背景下,文化产业有望再次迎来新机会。下面,我们来聊一下文化产业中为人熟知的在线视频。

在线视频用户量突破6亿,市场规模接近600亿

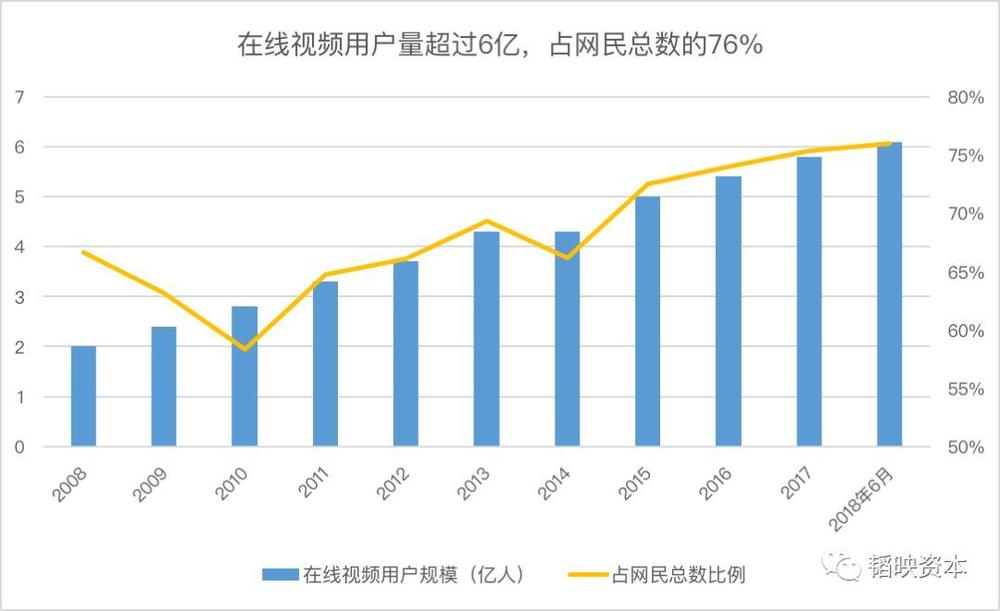

CNNIC数据显示,近十年来,我国在线视频用户规模不断扩大。截至2018年6月,在线视频用户达到6.09亿人,占网民总数的76%。随着移动互联网普及,其中手机视频用户高达5.78亿。

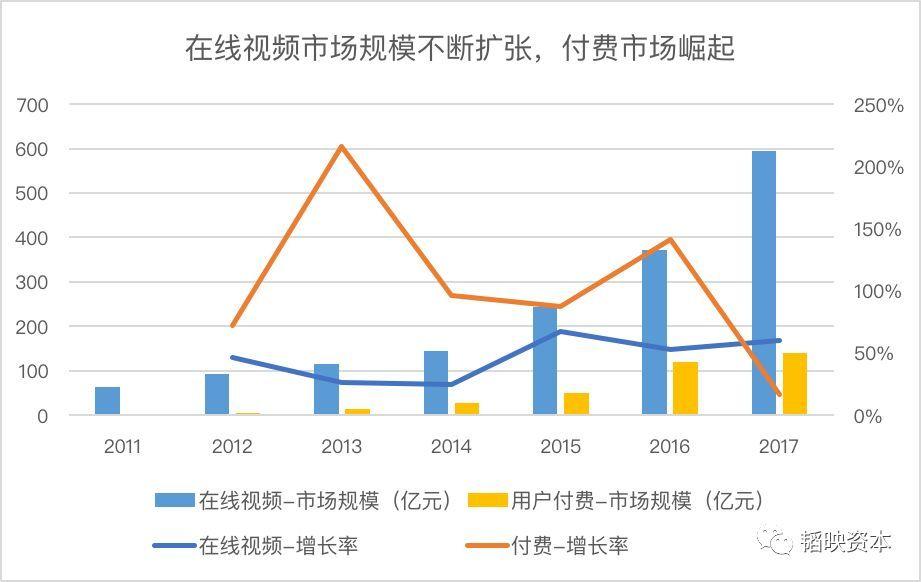

用户规模高速增长,在线视频市场规模也在不断扩大。据比达咨询估计,2017年在线视频市场规模高达593.8亿元,同比大涨60%。其中,用户付费市场规模达到140.8亿元,同比增长16.7%。

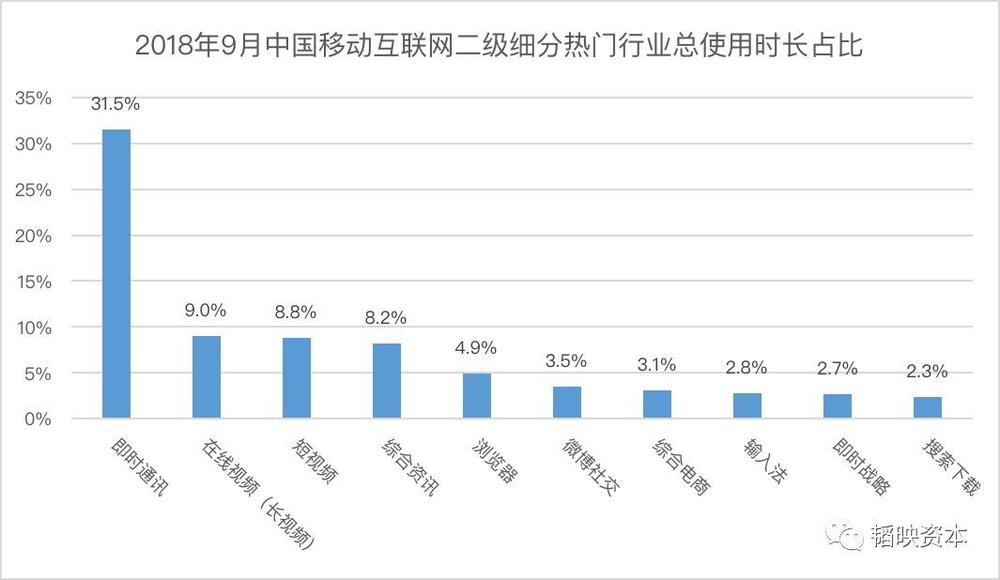

在线视频如今已经成为休闲娱乐必不可少的一部分。2018年9月,在线长视频移动端总使用时长达到125.75亿小时,占全部移动互联网使用时长的9.0%,仅次于即时通讯排名第二;短视频则以8.8%的占有率紧随其后,使用时长达到122.79亿小时。

BAT三足鼎立,短视频异军突起

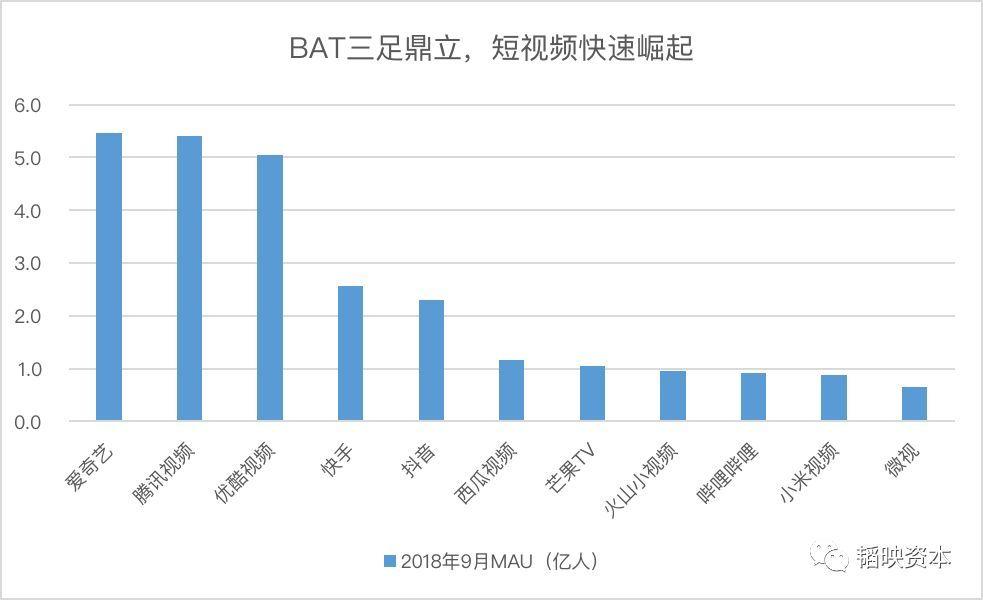

经过多年优胜劣汰、合纵连横,中国在线视频领域呈现出BAT三足鼎立的局面——2018年9月,以长视频为主的爱奇艺(百度)、腾讯视频(腾讯)、优酷视频(阿里)三家在线视频平台月度活跃用户(MAU)遥遥领先,均超过5亿人。

随着碎片化娱乐需求崛起,短视频应用迅速发展。 此外,以二次元起家的B站兼具长视频和短视频属性,凭借独家的内容吸引了大批Z世代用户,9月月活用户已经超过9200万人。

两大盈利模式:在线广告和会员付费

目前,在线视频平台的收入来源主要包括在线广告、会员付费、版权分销以及销售商品、游戏联合运营等其他用户分流业务。其中,又以在线广告和会员付费贡献的收入最多。

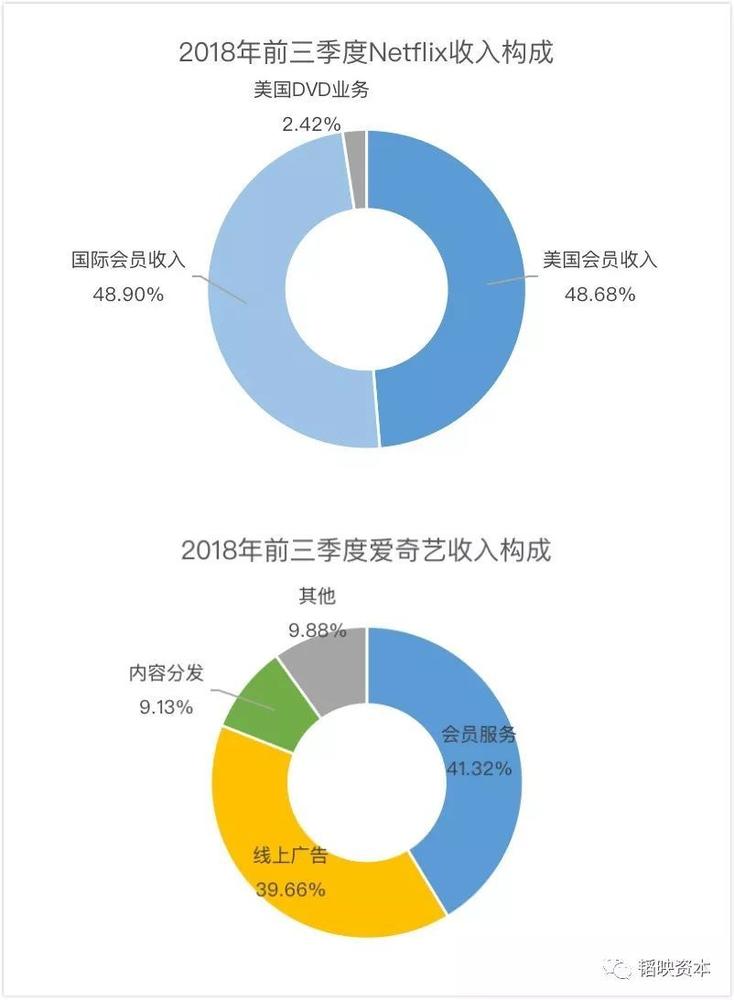

国内外各大在线视频平台在盈利模式的侧重点上存在较大差异。全球最大的在线视频平台Netflix常年来坚持不插播广告,绝大部分收入都来自于会员订阅付费,盈利依赖于付费会员数量和平均会员费的增长。

而中国目前主流的在线视频平台主要以广告和会员付费两大模式进行流量变现。以爱奇艺为例,今年前三季度,会员服务和线上广告收入平分秋色,分别占总收入的41%和40%。

之所以Netflix和爱奇艺盈利模式侧重点有所不同,一方面由于美国的版权意识较强,用户付费的意识和习惯早已养成;而在中国,不管是版权意识还是付费意识,与美国仍有较大差距。

另一方面则是因为Netflix拥有强大的内容制作和整合能力,多年来频频推出《纸牌屋》等自制精品内容,并引进了大量独家版权。独家精品内容为Netflix形成了强大的护城河,并吸引了大批粘性用户,所以即便是提高会员费,也并不会过多影响会员数量和收入增长。

值得一提的是,Netflix凭借会员数量增长形成了规模优势,已经进入利润收割期,连续多年实现盈利。相比之下,国内的绝大多数在线视频平台仍处于前期大量投入阶段,目前尚未盈利。

最深护城河:内容为王

与此前分析过的在线音乐相似,在线视频行业的上游是掌握着视频版权的电视台、影视公司或视频制作团队和个人,下游则是通过电脑、手机等终端将视频内容输送给用户。

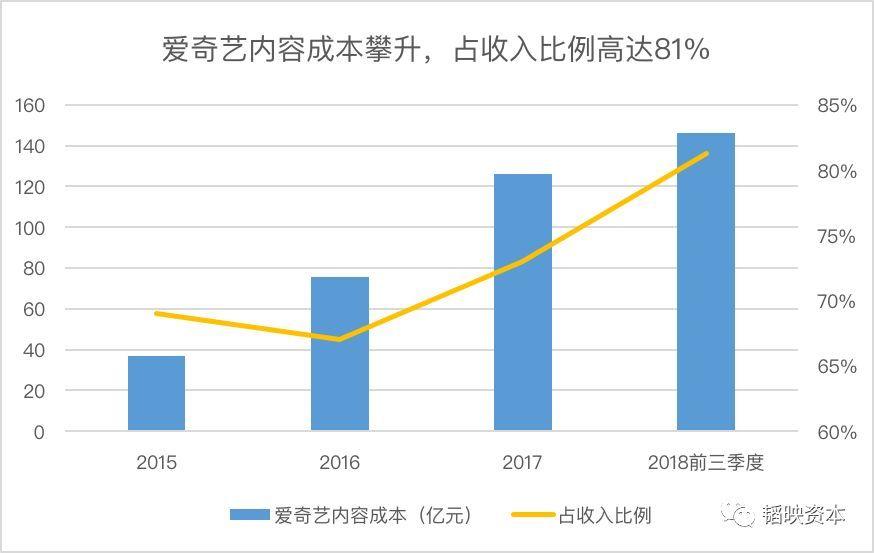

独家精品内容是在线视频平台最深的护城河,头部资源的独播版权更是各家的必争之地。随着在线视频平台竞争愈发激烈、明星片酬大涨推高制作成本、热门IP大火,视频版权价格持续上涨,高额的内容成本正是国内在线视频平台持续亏损的主要原因。爱奇艺近年来内容成本连年攀升,今年前三季度占总收入比例更是高达81%。

几年前大火的《甄嬛传》,单集版权价格仅为30万;而同为宫斗剧的《如懿传》,单集版权被卖出900万的天价。最近热播的《凉生,我们可不可以不忧伤》单集版权更是高达1000万。

为了减少对版权方的依赖,各大在线视频平台近两年纷纷开始向上游产业链扩张,走上了视频自制之路,电视剧、电影、网络综艺等形式多点开花。相对于高昂的版权费用来说,自制视频内容成本更低,而且更利于保证内容的独家性。

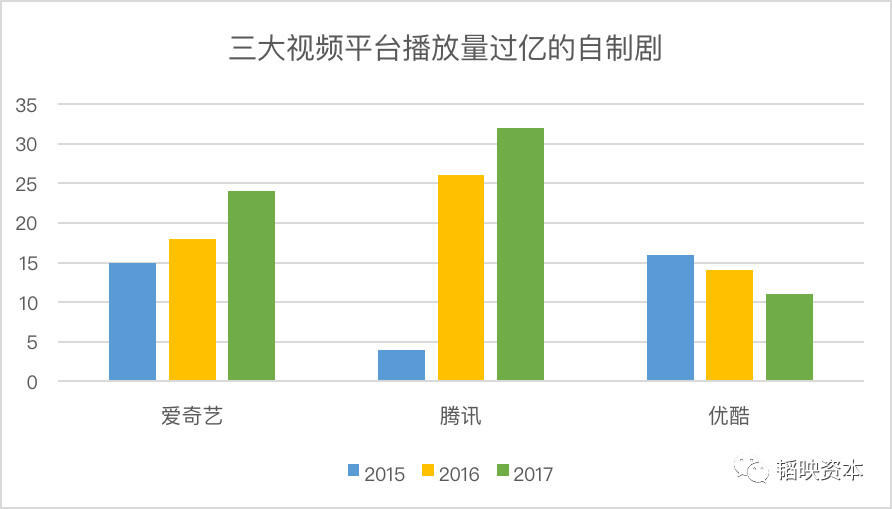

近年来,在线视频不断加大对自制电视剧的投入,《余罪》、《白夜追凶》等头部剧作更是红极一时。2017年,腾讯视频播放量过亿的自制剧达到32部,同期爱奇艺自制剧24部,均较前两年大幅增加;优酷自制剧11部,较前两年有所下滑。

除了自制电视剧以外,网络综艺成为在线视频平台的另一个发力点。根据猫眼数据,今年上半年在线播放量超过10亿的综艺节目共有20部,其中网综11部。《创造101》和《偶像练习生》两部偶像养成节目更是成为现象级爆款,播放量分别高达49.2亿和23.1亿,仅次于《奔跑吧 第二季》。《吐槽大会第二季》、《这!就是铁甲》、《热血街舞团》等网综也表现不俗,收获大量忠实观众。

短视频与长视频之争

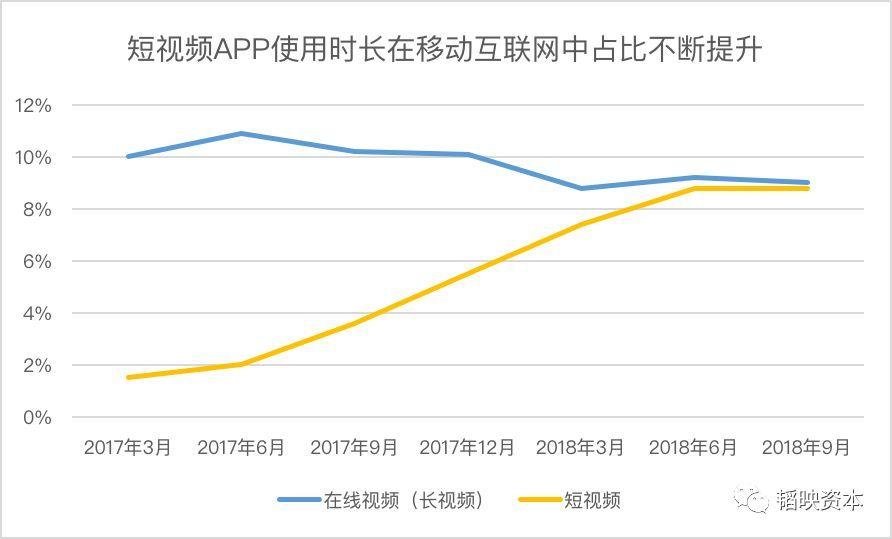

最近一年多,短视频呈爆发式崛起,快手、抖音一时间成为现象级应用。根据QuestMobile,2017年3月至2018年9月,短视频APP的使用时长在移动互联网中的占比不断提升,从1.5%一路上涨至8.8%;而在线长视频使用时长占比小幅下滑,按照这个趋势很可能被短视频超越。

相比于长视频动辄几十分钟的内容,短视频更好地抓住了用户碎片化的娱乐时间,并且更容易被转发和传播。另外,短视频的内容源主要为UGC,相比于长视频的版权和自制成本,短视频内容成本明显更低。

其实,长视频和短视频在本质上的定位和属性完全不同,也满足了用户不同的娱乐需求。

长视频主要是满足用户对于电视剧、电影、综艺等高质量内容的追求,护城河是的独家和优质的内容。想要在竞争中占据有利地位,长视频平台只有源源不断地提供好的内容,才能提高用户粘性和付费用户数量。

而短视频则具有明显的社交属性,主要是为了满足用户碎片化娱乐和展示自我的社交需求。每个人都可以将自己的生活拍摄成短视频并且分享出去,短视频平台对内容本身的质量要求不高,更重要的是互动、分享和传播。因此,短视频平台竞争的核心一方面在于打通社交平台分享传播的渠道,另一方面则需要通过不断优化运营模式,鼓励优质UGC高效产出以及促进用户积极互动。

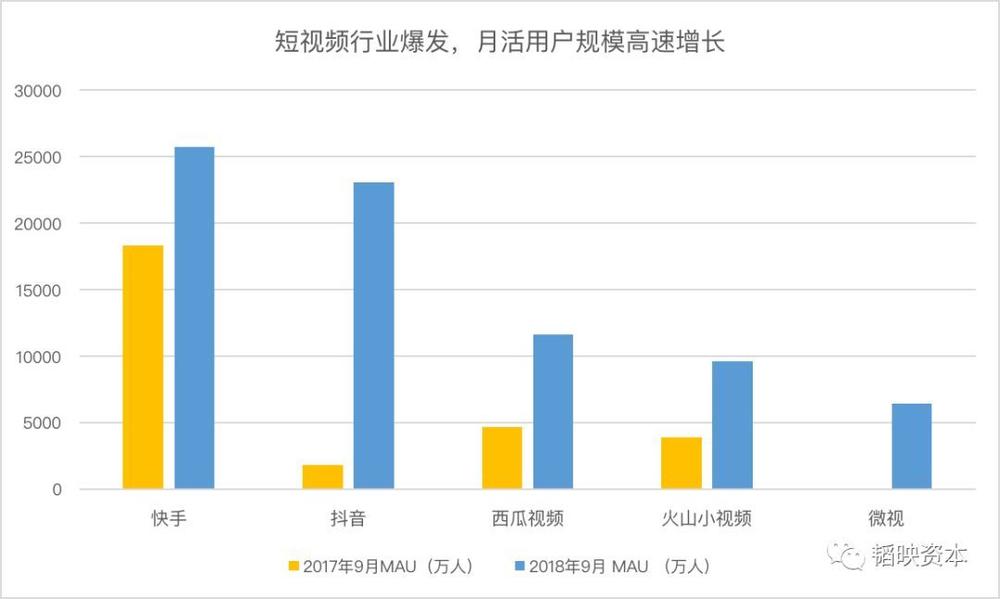

目前短视频呈现出“两超多强”的竞争格局。2018年9月,快手、抖音两家短视频平台月活用户已经超过2亿人。尤其是抖音,近一年来活跃用户增速高达1148.7%。腾讯系的微视虽然失掉了先发优势,但凭借微信的庞大用户群和社交网络,用户量快速增长,月活用户超过6400万。

收入增长仍有空间,盈利是核心问题

随着流量红利消退,各大互联网平台的活跃用户增长速度都开始放缓,在线视频也不例外。经历了高速增长期以后,在线视频平台将迎来从增量到存量的平稳发展期。未来从流量到存量的竞争中,独家的内容、精细化的运营、良好的用户体验更为重要。

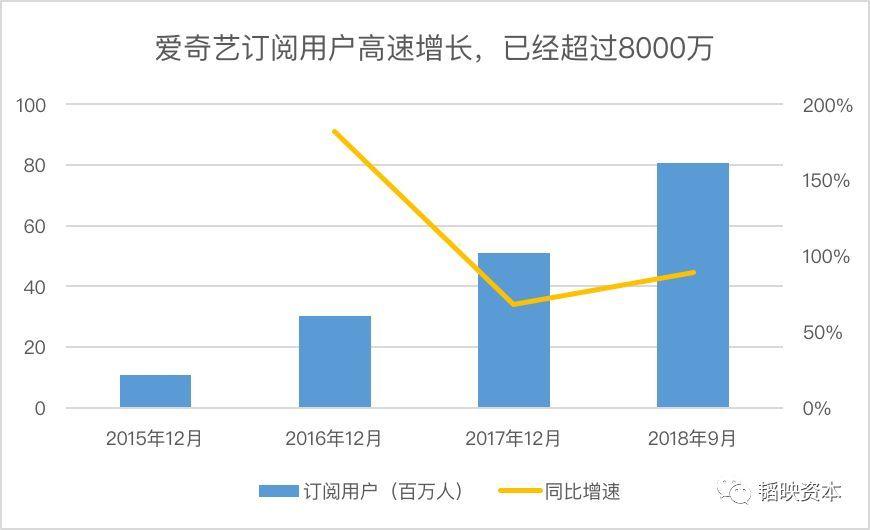

广告收入不仅受限于活跃用户数量,而且受到宏观经济周期影响较大。随着消费升级和用户付费意愿提高,会员服务收入有望成为在线视频平台未来几年新的增长点。随着付费会员数量不断提高,在线视频平台收入仍有较大增长空间。以爱奇艺为例,2015年12月底到2018年9月底以来的不到三年时间,爱奇艺订阅用户上涨了超过6倍,已经达到8070万人。

当然,付费会员增长带来收入增长的同时,也离不开高昂的内容成本,何时实现盈利仍然是国内在线视频平台的核心问题。

从目前来看,我国的在线视频平台的竞争格局并没有最终落锤。一方面,短视频快速崛起正在抢占长视频的市场份额;另一方面,烧钱并没有结束,各平台的版权和自制内容之争还在继续,充沛的现金流、强大的股东背景、优质的自制内容依然是竞争的关键。

编辑|希言

优质项目报道通道:创业者请加微信wujinna1015,务必注明项目名称;或发送BP至wujinna@pencilnews.cn。

优质项目融资通道:创业者请加微信jiazongchaopku,务必注明项目名称;或发送BP至jiazongchao@pencilnews.cn。