“1分钟即获2万额度”“大额低息”“放款快”“大品牌”……市面上出现大量信贷金融App往往标榜全程线上申请,审核宽松且秒速到账,立解消费者的囊中羞涩。对于这些平台来讲,审核宽松意味着收款的风险,因此繁荣的借贷市场也催生了大量提供信用信息服务的公司。在上海12345市民服务热线,以往的贷款类投诉往往聚焦于利息收取、暴力催款等,但连日来,解放日报·上观新闻记者却发现,全国各地的用户纷纷投诉上海造艺网络技术有限公司(以下简称“造艺”)开发的一系列App强行扣除299元评估费,要想退费还得提供数份借贷失败的证明。

对贷款人进行信用风险评估本无可厚非,但未经同意直接扣费的一系列做法极有可能侵犯了借贷者的知情权、选择权。为此,记者对“造艺”旗下App展开调查。

连支付界面都没看到就被扣299元

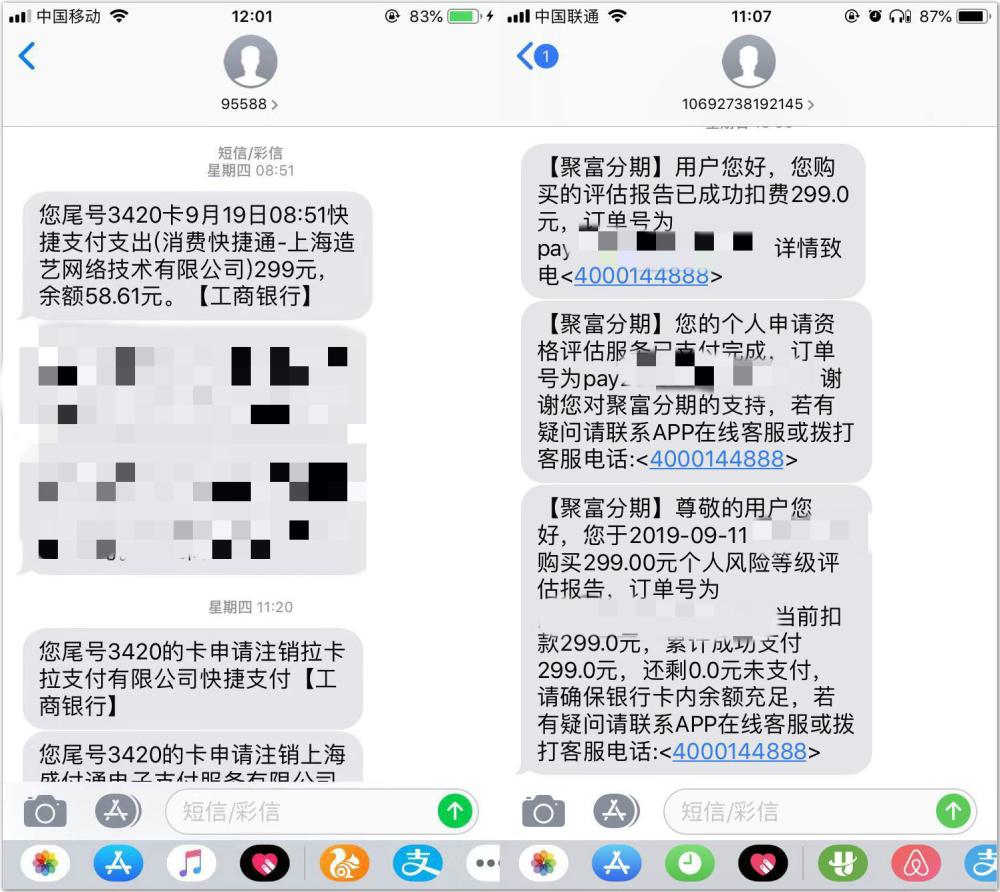

北京的汪先生称,9月14日,他通过一个推荐链接,在苹果手机上授权后下载了“百事普惠”App。App上显示,选择放款必须经过“个人风险等级评估”。汪先生看到界面上介绍了风险评估的种种优势,以为只是借贷前的常规审核,就毫不犹豫地点击“立即评估”。界面中的一行小字“我已阅读并同意《评估服务协议》”同时被默认自动勾选。通过App申请贷款后,第二天客服告知其审核结果是无法放贷,推荐其再试试App中其他网贷机构。但汪先生发现,被推荐的网贷机构的利息高得过分,因此感到这款App并不可靠便进行了卸载。9月19日,短信通知汪先生名下的一张工行卡被扣除299元,扣费方为“快捷通-上海造艺网络技术有限公司”。

△消费者收到的扣费短信,收款方为上海造艺网络技术有限公司。

△消费者收到的扣费短信,收款方为上海造艺网络技术有限公司。

明明连支付界面都没有看到,怎么就被扣费了?百思不得其解的汪先生致电工行,工作人员称“快捷通”为一家支付平台,汪先生应该在注册过程中同意了相关协议授权“快捷通”予以扣款,而“造艺”为该支付平台的客户。鉴于汪先生的申诉,工行已经将其银行卡与支付平台解绑。汪先生再致电“造艺”客服电话4008888085,客服却表示可以退款,但需要汪先生在14天内再向App中4个“高下款率”网贷机构申请贷款,均失败后将截图上传,才能退款。

△如要退费,消费者需提供贷款失败截图。

△如要退费,消费者需提供贷款失败截图。

这样的退款要求加剧了汪先生对“百事普惠”App的不满。“App其实本身并不放贷,只是推荐放贷机构,299元收得有何依据?退款条件苛刻,明摆着就不想退款。”他转而向上海12315投诉,接电的工作人员也表示“造艺”的投诉不少,让其拨打“12345”寻求帮助。经过协调,9月24日,汪先生收到了299元的退款。他在网上搜索“造艺”的信息发现,相似的投诉不在少数,虽然使用的App名称不一,但矛头均指向“造艺”这家公司。

收费“暗戳戳”,网上投诉已达1.9万条

无独有偶,陕西的任先生也遭遇了299元的无故扣款,扣款方也是“造艺”,不过他下载的App名叫“聚富分期”。9月11日,任先生在抖音上看到一则借贷广告,通过给出的链接下载了这款App。在完成“信息填写”后,App出现了“评估助力下款”的支付方式选择界面:一项是“使用小银券”,并标记“推荐”,另一项是“直接支付299元现金”。任先生并不想额外付钱,便选择了前一个选项。链接跳转至另一个界面,要求其填写身份证、住址、“收款银行卡号”以及银行预留手机号等信息。提交完详细信息后,出现了一个完成的“提示框”后便结束了申请流程。任先生回忆,选择支付方式的界面底部确实有几行小字,写着关于隐私和授权扣款的协议,但是其打开后发现字体很小并且内容繁杂,并没有仔细浏览。之后,客服通知其未借款成功,任先生便删除了软件。

9月22日,时隔11天后,任先生连续收到了多则短信,其中一条是“您于2019年9月11日购买299元个人风险等级评估报告,当前扣款299元,请确保银行卡内余额充足”的扣款短信,扣款方是造艺公司。他这才意识到,“聚富分期”的信用评估并不免费。任先生致电客服,对方表示其在软件上注册并点击过付费内容,生成了报告,因此无法退费。多次交涉后,另一位客服出面也提出了与汪先生一样的退款条件。任先生认为,收费过程已让他对App失去信任,因此不愿配合。

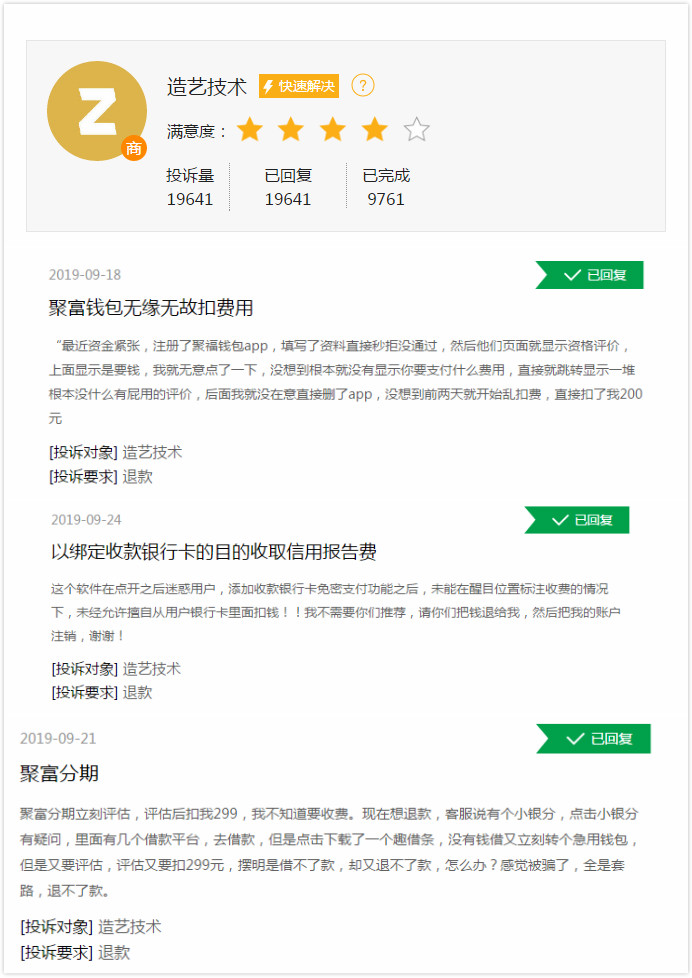

在网上一投诉平台上,记者发现关于“造艺”“乱收费”的投诉已多达19641条,9千多条投诉完成了退费处理。梳理投诉内容发现,消费者使用的App五花八门,除了百事普惠、聚富分期,还有豹子贷、急用钱包、聚福钱包、涨盈普惠等等。但奇怪的是,在苹果、安卓手机的应用市场,用户都无法搜索到这些软件。这些软件与“造艺”到底是什么关系?299元的评估费又是什么来头?

△上海造艺网络技术有限公司遭遇1.9万个投诉。

△上海造艺网络技术有限公司遭遇1.9万个投诉。

造艺公司:众多APP实为同一款软件,为引来客户

9月25日上午,记者前往“上海造艺技术”位于杨浦区杨树浦路1088号东方渔人码头26楼的办公场所,试图弄清楚299元信用评估费收取背后的一系列疑问。

造艺技术的一名负责人接待了记者,她首先向记者解释了造艺技术的主营业务。据称,尽管其开发的多个APP产品均冠以“某某钱包”的名称,但造艺技术实则并不是一家信贷金融公司,而是一家提供信用信息服务的公司。该负责人称,用户注册成功后,会由造艺技术对其进行全面信用评估,并生成评估报告,进行多维度的信用信息展示。随后,造艺会将用户推荐给多家合作的持牌金融机构,并同时将信用评估报告一并提供,由持牌金融机构决定是否向用户发放贷款以及贷款额度。这是造艺技术的“业务模式”。

而上述信用评估并非是免费提供,价格正是299元。针对相关收费提示“暗戳戳”,造艺该负责人予以了否认,称在《授权扣款协议》中的第一条“扣款规则说明”中,就已讲明了299元的服务费,并由授权第三方支付机构直接扣款。用户若点开浏览协议,在第一屏就能看到。而且只有同意了该协议后,才会进入信用评估环节。

对于眼花缭乱的众多APP,该负责人解释,公司开发的众多APP其实本质上都是同一款软件。这些APP中,拳头产品是“银码头”。但由于“银码头”较难一眼看出APP的功能,所以又开发了众多“某某钱包”之类的APP,目的是为了引来客户。至于频繁更换“主推APP”,对方解释是因为“申请的软件著作权到期了”。

此外,有用户提出信用审核通常是借贷平台自行操作,并不需要用户额外花钱购买评估报告。那么,299元的一份报告,含金量几何?对用户申请到贷款有多少帮助呢?造艺技术称其报告中会提供比央行征信更为全面的数据,包含了用户的网络借贷信息,是一种“大数据风控”,弥补了“传统风控”的不足。更为全面的报告,有助于用户从银行等相对谨慎的机构顺利贷款。

沟通中,造艺技术负责人对记者提出的疑问一一进行了回应,且并不回避“投诉多”这个客观事实。据称,投诉者大多是未能顺利借款的用户,他们难以接受没借到钱却要付费的事实,因而投诉,希望退款。对于这些投诉,造艺均予提供了两周内无法顺利借款予以退款的妥善解决方案。

那么,事实是否如造艺所称的那样呢?

记者体验:下载渠道隐蔽,299元扣款界面仅显示一次

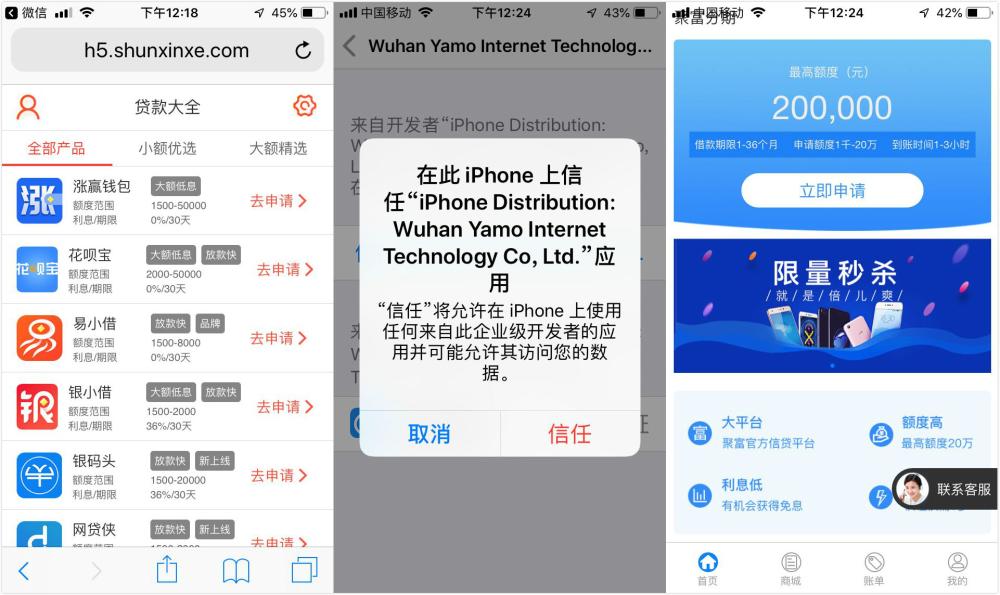

由于应用市场均没有造艺的App,记者拨打客服热线询问如何下载。客服在确认手机运营商之后表示,1-3个工作日内的一个下午会集中将下载链接以短信方式发送给用户。没有等到短信,记者转而从消费者那里拿到下载链接。

△“造艺”提供的App无法在应用市场搜索到,只能通过网页链接授权下载。

△“造艺”提供的App无法在应用市场搜索到,只能通过网页链接授权下载。

链接首先跳转到了一个“来钱花”网页,注册后,显示的是“贷款大全”页面,有23个像是提供信贷业务的App被展示出来,消费者投诉的App名称一一出现,有的广告语显示30天利率竟高达36%。

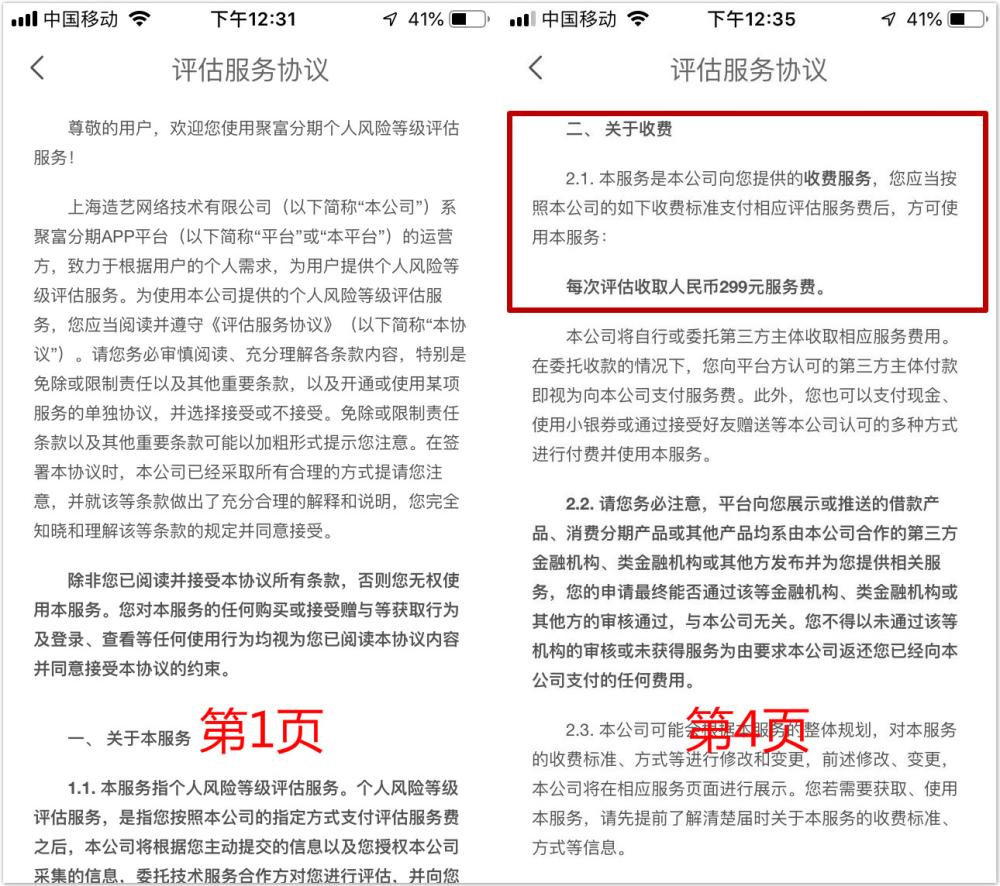

不同于常规App的下载流程,选择一款App后,会自动安装到手机上。记者使用的苹果手机识别出了“异常”,需要消费者亲自在手机系统内授权“信任”才可打开使用。所有App的开发者均为一家武汉的网络科技公司。记者下载了数款“来花钱”网页内的App,发现App内的操作界面确实如出一辙。软件的主要功能只有两个:一个是类似贷款的申请入口,另一个则是购物商城。记者点击申请贷款,出现的却是“个人风险等级评估”的广告页面,底部为“立即评估”按钮。按钮上方写着一行小字“我已阅读并同意《评估服务协议》”。如同大多消费者印象中的一样,这份协议密密麻麻,字体迷你。

协议的开头提到,上海造艺网络技术有限公司为App平台的运营方,提供个人风险等级评估服务。翻阅完4个屏的页面后,协议才提到“每次评估收取人民币299元服务费”。记者未勾选该协议,但点击“立即评估”后,系统竟自动勾选,并跳转到实名信息填写界面。界面底部再次出现《评估服务协议》,此外又增加了一份《个人信息查询及使用授权书》,这意味着用户同意平台将个人信息提供给各类金融机构。

△《评估服务协议》中,翻至手机页面第4个屏才告知消费者“每次评估收取人民币299元服务费”。

△《评估服务协议》中,翻至手机页面第4个屏才告知消费者“每次评估收取人民币299元服务费”。

点击下一步,页面跳转到“评估助力下载”,此时出现了众多广告语,其中提及“价值299元,官方发布权威数据”。底部又提示增加了2份新协议,分别是《授权扣款服务协议》和《委托划付还款服务协议》。记者点击《授权扣款服务协议》,第一条“扣款规则说明”确实提到,将“划付299元服务费及其他相关费用”。但是这复杂的一步步中,又有多少用户会反复点开协议认真翻看呢?由于出现了“299元”字样,警惕的用户或已经意识到了评估需付费,记者便退出了界面。

△进入App后,必须完成个人风险评估才能申请贷款。页面均未明显标识299元的收费。其中第3个界面,底部显示出扣款协议链接仅出现一次,退出界面后无法再找到。第4个绑定“收款银行卡”的界面下方,未出现协议链接或提示扣款信息。即便此前未同意支付,消费者在绑定银行卡后会被自动收取299元。

△进入App后,必须完成个人风险评估才能申请贷款。页面均未明显标识299元的收费。其中第3个界面,底部显示出扣款协议链接仅出现一次,退出界面后无法再找到。第4个绑定“收款银行卡”的界面下方,未出现协议链接或提示扣款信息。即便此前未同意支付,消费者在绑定银行卡后会被自动收取299元。

但奇怪的是,当记者再次打开App点击申请贷款,上述环节均已跳过,直接进入“绑定收款卡”,并要求消费者输入“收款卡”的卡号等信息。记者试图找到此前的“299元”界面并翻看相关关键协议,却无论如何也找不到了。显然,消费者就如此被“同意”收取了299元的评估费。

“造艺”作为一家提供信用信息服务的公司,与购买了信用评估的用户之间,实则构成了“消费关系”。既然是消费,商家就得遵守“明白收费”“充分告知”“提供选择”等原则。反观“造艺”,旗下的20多款App却以放贷机构的形象进入消费者的视野,诱导消费者下载App,获取银行卡信息,自动勾选扣款协议,未在醒目位置公开收取299元评估费的信息,在流程安排、技术设置上也没有对用户进行充分告知;退款条件十分刁钻,对拒绝搭售服务设置了重重阻碍……种种或明或暗的操作让未得到贷款的消费者感到“受骗”,而得到贷款的消费者或许也只是因为数额不大往往不再细究。由于App壳子众多,一旦不堪投诉压力,可以随时改头换面。

尽管“造艺”对部分投诉的消费者予以退费处理,但其做法着实值得商榷,更涉嫌侵害消费者的知情权,剥夺了消费者的选择权。这样的营销手法能走得长远吗?

题图:造艺技术。